, le nouveau statut pour les PME engagées")

La loi de finances 2026 a introduit un nouveau dispositif au cœur du soutien à l’innovation française : la Jeune Entreprise Innovante à Impact (JEII).

Conçu pour les PME qui allient R&D et utilité sociale ou environnementale, ce statut ouvre droit à des exonérations fiscales et sociales significatives. Voici ce que dirigeants et DAF doivent comprendre pour évaluer leur éligibilité.

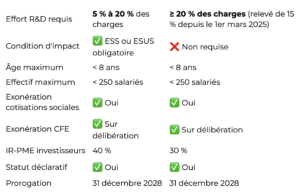

La JEII est une sous-catégorie du statut JEI destinée aux PME de moins de 8 ans qui réalisent entre 5% et 20% de dépenses de R&D et répondent à des critères d’utilité sociale, ESS ou ESUS.

Les 5 points clés à retenir sur la JEII

● Un nouveau statut créé par la loi de finances 2026, en vigueur depuis le 21 février 2026, destiné aux PME qui combinent activité de R&D et forte utilité sociale ou environnementale.

● Seuil de R&D fixé entre 5% et 20% des charges (contre 20% minimum pour la JEI classique depuis le 1er mars 2025), pour inclure les structures ESS et ESUS.

● Exonérations de cotisations sociales patronales sur les salaires des personnels impliqués dans les projets de recherche et d’innovation.

● Statut déclaratif : l’entreprise l’applique sous sa propre responsabilité, sans validation préalable mais un rescrit fiscal est fortement recommandé.

● Dispositif valable jusqu’au 31 décembre 2028, cumulable avec le CIR sous réserve de la règle de non-double financement.

Critère ————– JEII ————– JEI classique

Qu’est-ce que le statut de Jeune Entreprise Innovante à Impact (JEII) ?

Définition et esprit du dispositif

La Jeune Entreprise Innovante à Impact (JEII) est un statut créé pour les entreprises qui mènent des projets de recherche à forte utilité sociale ou environnementale. Créé par l’article 23 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026 et entré en vigueur le 21 février 2026, il intègre formellement la notion d’entreprise à impact au cœur des dispositifs de soutien à l’innovation. Le statut JEII reconnaît que l’innovation la plus utile n’est pas uniquement technologique : elle peut aussi répondre à des enjeux sociaux, environnementaux ou de cohésion territoriale.

La différence entre JEI et JEII

La différence fondamentale entre une JEI et une JEII tient à la nature de l’activité et au niveau d’effort en R&D :

● Une JEI doit consacrer au moins 20% de ses charges à des dépenses de R&D (seuil relevé de 15% depuis le 1er mars 2025).

● Une JEII doit consacrer entre 5% et 20% de ses charges à des dépenses de R&D, un seuil délibérément abaissé pour inclure les structures de l’économie sociale et solidaire dont le modèle n’est pas centré sur la R&D pure, mais dont l’impact est réel et mesurable.

Cette définition ouvre le statut à un large spectre d’entreprises innovantes à impact qui ne répondaient pas aux critères JEI classiques.

À ne pas confondre avec la Jeune Entreprise de Croissance (JEC) : si la JEC et la JEII partagent un seuil de dépenses de R&D compris entre 5% et 20% des charges, elles répondent à des logiques différentes. La JEC vise les jeunes entreprises présentant un fort potentiel de croissance économique, tandis que la JEII s’adresse aux entreprises innovantes dont l’activité répond également à une finalité sociale, environnementale ou d’utilité sociale.

Les critères d’éligibilité au statut JEII

Pour prétendre au statut JEII, une structure doit cumuler les critères d’une JEI et des exigences propres à l’économie à impact :

Taille et ancienneté : L’entreprise doit avoir moins de 8 ans à la clôture de l’exercice et être une PME au sens européen (moins de 250 salariés, chiffre d’affaires inférieur à 50 M€ ou bilan inférieur à 43 M€). Le statut JEII est applicable aux exercices clos à compter du 21 février 2026 et jusqu’au 31 décembre 2028.

Effort de R&D : Les dépenses de R&D doivent représenter entre 5% et 20% des charges de l’entreprise. En deçà de 5%, le statut n’est pas accessible. Au-delà de 20%, l’entreprise bascule dans le périmètre JEI classique.

Dimension d’impact : L’entreprise doit répondre aux critères d’Entreprise Solidaire d’Utilité Sociale (ESUS) ou aux conditions requises pour relever de l’économie sociale et solidaire selon la loi n° 2014-856 du 31 juillet 2014. Cette exigence distingue fondamentalement la JEII des autres jeunes entreprises innovantes.

Activité originale : L’activité d’une JEII ne doit pas être issue d’une restructuration ou d’une reprise d’activité préexistante. La création doit être authentique, sans transfert d’activité déguisé.

Détention du capital : Le capital doit être détenu à plus de 50% par des personnes physiques, directement ou via d’autres JEI, ou par des entités spécifiques telles que des établissements de recherche ou des fonds d’investissement qualifiés.

Les avantages fiscaux et sociaux du statut JEII

Exonérations de cotisations sociales

Les entreprises ayant obtenu le statut JEII peuvent bénéficier d’une exonération de cotisations patronales d’assurances sociales et d’allocations familiales sur les salaires des personnels impliqués dans les projets de recherche et d’innovation. Cette exonération s’applique dans la limite d’une rémunération inférieure à 4,5 fois le SMIC et d’un plafond annuel de 5 fois le plafond annuel de la sécurité sociale (240 300 € en 2026) par établissement.

Exonérations de CFE et de taxe foncière

Les entreprises ayant obtenu le statut JEII peuvent bénéficier d’exonérations de CFE et de taxe foncière sur les propriétés bâties, sur délibération des collectivités territoriales concernées. L’exonération de CFE peut couvrir une durée de 7 ans à compter de la création de l’établissement, sous réserve de demande auprès du service des impôts.

Avantages pour les investisseurs

Les investisseurs particuliers dans les JEII peuvent bénéficier d’une réduction d’impôt sur le revenu de 40% des sommes investies au titre du dispositif IR-PME, contre 30% pour les JEI classiques. Cet avantage facilite les levées de fonds pour des entreprises innovantes à impact qui peinent parfois à convaincre les investisseurs traditionnels.

Comment obtenir le statut JEII ?

Un statut déclaratif

Le statut JEII est déclaratif : les jeunes entreprises peuvent l’appliquer spontanément sous leur propre responsabilité, sans attendre une validation préalable de l’administration fiscale. L’entreprise déclare elle-même remplir les conditions d’éligibilité et en tire les conséquences fiscales et sociales correspondantes.

La constitution du dossier de rescrit

Bien que le statut soit déclaratif, il est fortement conseillé de sécuriser la démarche par un rescrit fiscal. Ce dossier permet d’obtenir une prise de position formelle de l’administration fiscale avant de déclarer, et de se prémunir contre tout risque de remise en cause ultérieure.

Les étapes clés

● Vérifier les critères cumulatifs : taille, ancienneté, ratio de dépenses de R&D entre 5% et 20%, dimension ESS ou ESUS, structure du capital.

● Constituer le dossier justificatif : documenter les dépenses de recherche, le caractère innovant des travaux, la réalisation d’opérations de conception, et la dimension d’impact.

● Déposer un rescrit auprès de l’administration fiscale si la situation présente une zone d’incertitude.

● Déclarer le statut et appliquer les exonérations correspondantes.

Comment savoir si mon entreprise est éligible au statut JEII ?

L’éligibilité au statut JEII repose sur deux vérifications distinctes. D’un côté, les critères quantitatifs : ancienneté, effectif, chiffre d’affaires, ratio de dépenses de R&D. De l’autre, les critères qualitatifs : la dimension d’impact social ou environnemental et la reconnaissance ESS ou ESUS. C’est souvent sur ce deuxième volet que les jeunes entreprises innovantes ont besoin d’un accompagnement expert pour documenter et valoriser leur impact de manière conforme aux exigences réglementaires.

JEII, CIR et autres exonérations : quelles règles de cumul ?

Les avantages liés au statut JEII s’inscrivent dans des règles de non-cumul à connaître. Les dépenses de R&D déjà valorisées dans le cadre du Crédit d’Impôt Recherche (CIR) ne peuvent pas faire l’objet d’un double avantage au titre du statut de jeune entreprise innovante. De même, les exonérations de cotisations sociales ne peuvent être cumulées avec d’autres dispositifs d’exonération patronale portant sur les mêmes salariés et les mêmes périodes.

Pour en savoir plus, rendez-vous sur : LEYTON

Retrouvez également notre précédente publication vidéo, Leyton : Financement de l’innovation 2026, quelles aides pour financer vos projets R&D ?